热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

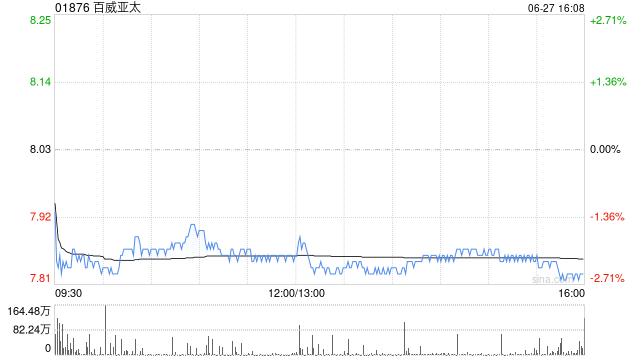

摩根士丹利发布研报称,下调百威亚太(01876)目标价5%赢赢顺配资,从10港元降至9.5港元,维持“增持”评级。大摩将2025年盈测下调9%,原因是2025年第二季中国餐饮需求持续疲软,这影响百威高阶/超高阶产品品类销售,同时百威的去库存工作仍在进行中。鉴于市场环境依然严峻,大摩将销售额和经营利润预测分别下调4%和8%。基于2025年的较低基数,2026-2027年的盈利预测下调5-6%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

长宏网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯